- (41) 99615-9641

- (41) 99928-9719

EFD-Reinf: Receita antecipa para dia 15 o prazo de entrega

Receita Federal antecipa do dia 20 para dia 15 o prazo de entrega da EFD-Reinf

O novo prazo de entrega da EFD-Reinf veio com a publicação da Instrução Normativa nº 1.767/2017 (15/12).

A EFD-Reinf será transmitida ao Sped mensalmente até o dia 15 do mês subsequente ao qual se refira a escrituração.

Prazo diferenciado de entrega da EFD-Reinf

As entidades promotoras de espetáculos desportivos deverão transmitir ao Sped as informações relacionadas ao evento no prazo de até 2 (dois) dias úteis após a sua realização.

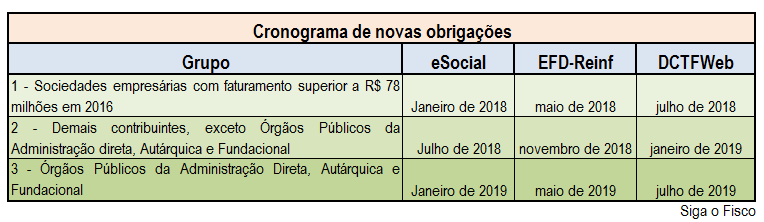

Cronograma de início de entrega da EFD-Reinf, eSocial e DCTFWeb

O que é a EFD-Reinf

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Substituirá, portanto, o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A EFD-Reinf junto ao eSocial, após o início de sua obrigatoriedade, abre espaço para substituição de informações solicitadas em outras obrigações acessórias, tais como a GFIP, a DIRF e também obrigações acessórias instituídas por outros órgãos de governo como a RAIS e o CAGED.

Esta escrituração está modularizada por eventos de informações, contemplando a possibilidade de múltiplas transmissões em períodos distintos, de acordo com a obrigatoriedade legal.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

– aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

– às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

– aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

– à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

– às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

– às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

DCTFWeb

A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB.